Звонок бесплатный

8 (800) 700-06-21

В Российской Федерации процедура банкротства физических лиц регламентируется федеральным законом №127 «О несостоятельности (банкротстве)» от 26.10.2002.

Банкротство — это процедура, позволяющая списать все долговые обязательства с человека, в том числе кредиты, займы, налоги и даже залоговые кредиты. Регулируется федеральным законом, применяется к физическим лицам и государственным служащим. Основная цель процедуры — разрешение финансовых проблем и погашение долга. После процедуры (если отсутствует реальная финансовая возможность погашать долги) выносится конечное определение о списании задолженности.

Могут ли госслужащие подать заявление на банкротство? По идее, государственные служащие — это физические лица, поэтому данная категория граждан может рассчитывать на полное списание долга. Однако, некоторые источники утверждают, что это невозможно, т.к. госслужащие получают официальную зарплату, а значит — долги могут списываться со счета в любой момент. Есть ли на самом деле сложности при банкротстве государственных служащих? Разберем в этой статье.

Кого в России относят к госслужащим?

Должности государственной гражданской службы формируют на основании указов Президента, актов субъектов Федерации, а также на основании федеральных законов. К госслужащим относят:

- сотрудников администрации Президента и Правительства РФ;

- сотрудников Государственной Думы и Совета Федерации;

- сотрудников в Министерствах и государственных ведомствах, а также в органах местного самоуправления;

- сотрудников в государственных корпорациях;

- сотрудников в силовых ведомствах, например, в полиции, судах или в прокуратуре;

- а также работников налоговых служб, прокуроров и работников администрации.

| КАТЕГОРИЯ | ХАРАКТЕРИСТИКА | ГРУППЫ |

|---|---|---|

| Руководитель | К данной категории относят руководителей и их заместителей в государственных органах и структурных подразделениях, территориальных органах федеральных органов исполнительной власти, представительствах государственных органов. Должности этой категории замещаются на определенный срок полномочий или без ограничения срока полномочий | Высшая, главная, ведущая |

| Советник | Должности этой категории учреждаются для содействия лицам, замещающим государственные должности, руководителям госорганов, руководителям территориальных органов федеральных органов исполнительной власти и руководителям представительств государственных органов в реализации их полномочий. Должности замещаются на определенный срок, ограниченный сроком полномочий указанных лиц | Высшая, главная, ведущая |

| Специалист | Должности этой категории учреждаются для профессионального обеспечения выполнения государственными органами установленных задач и функций. Должности замещаются без ограничения срока полномочий | Высшая, главная, ведущая, старшая |

| Обеспечивающий специалист | Должности этой категории учреждаются для организационного, информационного, документационного, финансово-экономического, хозяйственного обеспечения деятельности госорганов. Должности замещаются без ограничения срока полномочий | Главная, ведущая, старшая, младшая. |

Почему госслужащие подают на банкротство?

Причин, чтобы выйти на процедуру банкротства, может быть огромное количество. Самая основная – непосильные платежи, с которыми не получается справляться самостоятельно. Что касается госслужащих, большая часть их заработка складывается из премий и надбавок, которые в период пандемии COVID-19 были приостановлены или просто отменены. Это можно считать одной из причин резкого снижения основного дохода. Помимо этого, политическая ситуация в мире также провоцирует сложности с выплатами по кредитам и ипотекам. Последствия этих событий многие люди встретили в долговой яме, и ощутили на себе подобный кризис.

Высокая закредитованность – не единственная причина, по которой госслужащий может попасть в список должников. Сокращение штата, закрытие предприятий и государственных учреждений, перевод на низкооплачиваемую должность – все это ведет к значительной потере своего дохода и потребности в получении займов.

Чтобы понять, может ли гражданин рассчитывать на банкротство, необходимо провести анализ долговой ситуации (бесплатную диагностику), собрать необходимые документы, сформировать исковое заявление и подать его в арбитражный суд по месту прописки должника. Заявление в арбитражный суд госслужащий может подать лично или через представителя, например, воспользовавшись услугами юридической компании.

По закону гражданин обязан объявить себя банкротом, если сумма задолженности составляет более 500 000 р., но также гражданин имеет право обратиться за процедурой, если задолженность меньше, и отсутствуют возможности для ее погашения.

Не стоит забывать и о том, что кредитор также может подать заявление о признании должника банкротом.

“Законом предусмотрено банкротство по инициативе кредитора или уполномоченного органа (ФНС)” – Федеральный закон от 26.10.2002 N 127-ФЗ. Статья 213.5. Заявление конкурсного кредитора или уполномоченного органа о признании гражданина банкротом.

Чем отличаются процедуры банкротства физического лица и банкротства госслужащего?

Банкротство – процедура полного списания задолженности с физического лица. Госслужащий такой же гражданин РФ, а значит – физическое лицо. Соответственно, отличия в процедурах не будет, и любой госслужащий может совершенно законно списать свои долги.

Госслужащий сможет подать на банкротство если:

- официальный доход не позволяет погашать долги, вне зависимости от суммы по задолженности;

- стоимость имущества, которое есть в собственности у должника, кроме единственного жилья, не позволяет погасить долг после продажи.

Обратиться в суд смогут лица даже без работы и имущества.

Как проходит процедура банкротства для госслужащего?

Процесс полного списания задолженности проходит в 3 этапа, рассмотрим их подробнее.

1. Этап сбора справок и подготовки документов

Федеральный закон № 127-ФЗ приводит перечень документов, которые требуются в обязательном порядке для оформления банкротства физического лица:

- все действующие кредитные договоры;

- справка от судебного пристава-исполнителя о ходе исполнительного производства и остатке задолженности;

- справки из МФЦ;

- справки о движимом имуществе;

- документы, подтверждающие личные данные;

- справки о счетах и доходе;

- доверенность на компанию, которая будет представлять ваши интересы в суде;

- письменное пояснение о расходовании денежных средств;

- квитанции об оплате депозита суда и госпошлины для выхода в Арбитражный суд.

Отсутствие любого из этих документов станет основанием для отклонения заявления, правоприменительный цикл заканчивается без подготовки дела к рассмотрению.

2. Подача заявления в Арбитражный суд

Подать заявление в Арбитражный суд можно тремя способами:

- отнести заявление в арбитражный суд и получить на своем экземпляре отметку о его принятии;

- направить заявление в суд заказной корреспонденцией, например, Почтой России;

- загрузить заявление в электронном виде или сканами через систему «Мой Арбитр».

В случае обращения на внесудебное банкротство необходимо составить заявление и обращение в МФЦ через единый портал “Госуслуги”.

3. Принятие судом заявления на банкротство

В срок от 15 дней до 3 месяцев суд принимает решение о том, является ли заявление обоснованным. Далее либо отклонит заявление и приостановит производство по делу, либо положительно отреагирует на заявление.

Заявление может быть отклонено по нескольким причинам:

- кредитная задолженность была погашена до или после подачи заявления;

- признаки неплатежеспособности отсутствуют;

- нет правовых условий для признания заявления обоснованным.

4. Завершение процедуры банкротства физического лица

Вместе с решением о признании банкротом суд вводит одну из процедур, установленных 127-ФЗ: реструктуризацию долгов или реализацию имущества. Особенности каждой из процедур описаны в таблице.

| РЕСТРУКТУРИЗАЦИЯ | РЕАЛИЗАЦИЯ |

|---|---|

| Погашение требований кредиторов согласно установленному плану | Продажа имущества с торгов |

| Срок процедуры не более 3 лет | Срок процедуры не более 6 мес. |

| Финансовое оздоровление гражданина и полное списание долговых обязательств | Пропорциональное распределение денежных средств между кредитными организациями в результате конкурсного производства |

Требования для проведения процедуры реструктуризации долга:

- наличие дохода, позволяющего рассчитаться со всеми кредиторами в течении 3х лет;

- отсутствие судимости за экономические преступления;

- отсутствие административных правонарушений, связанных с хищением или уничтожением имущества, преднамеренным банкротством;

- отсутствие принятых решений о банкротстве в течение последних 5 лет;

- отсутствие плана реструктуризации задолженности за последние 8 лет.

План реструктуризации долга может предложить не только должник, но и кредитор. Проект плана направляется финансовому управляющему в течение 10 дней после составления реестра требований кредиторов.

Когда суд вынесет решение о применении указанной процедуры, финансовый управляющий в течение 15 дней уведомляет об этом кредитные организации с предложением заявить свои требования.

В случае утверждения процедуры реализации в конкурсную массу включается то имущество должника, на которое может быть наложено взыскание, а еще заработная плата и другие источники дохода. Если должник владеет имуществом совместно с другими лицами, реализации подлежит только его доля.

Реализовать не могут:

- единственное жилье или земельный участок, где оно расположено;

- предметы быта;

- пенсию и пособия;

- денежные средства в размере прожиточного минимума.

Реализация имущества осуществляется через торги, на их проведение отводится 2 месяца, после чего происходит погашение задолженности.

Ограничения для банкротов

Согласно 127-ФЗ о несостоятельности физического лица, после процедуры госслужащий или любое другое лицо, прошедшее процедуру банкротства, будет иметь ряд ограничений:

- 5 лет госслужащий не имеет право брать кредиты, без уведомления о своем статусе «банкрота»;

- 5 лет после признания госслужащего банкротом нет возможности подать на банкротство вновь;

- 3 года госслужащий не может занимать должности в органах управления;

- 5 лет госслужащий не вправе занимать должности в органах управления страховой организации, негосударственного пенсионного фонда, инвестиционного, паевого инвестиционного фонда, микрофинансовой компании, и участвовать в их управлении.

- 10 лет госслужащий не вправе занимать должности в органах управления кредитной организации, либо участвовать в управлении ей.

Закон лояльно подошел к ограничениям для должника, других запретов обанкротившийся гражданин не имеет.

Страхи и реальность: чем опасно банкротство госслужащих?

Страх №1. Снижение заработной платы/понижение в должности/увольнение.

Реальность: госслужащий, объявленный судом финансово несостоятельным, не подлежит увольнению и сокращению, ему не грозит снижение размеров заработной платы. Единственное неудобство, с которым ему придется смириться – это выход из органов управления.

Уволить могут по любой другой причине, только не из-за обращения в суд с заявлением о признании финансовой несостоятельности.

Страх №2. Занесение в личное дело.

Реальность: в трудовую книжку – как бумажную, так и электронную – попадают только сведения об увольнении как варианте взыскания. Прочие виды взысканий в книжке не отражают (ст. 66 и ст. 66.1 ТК РФ).

Страх №3. Пострадает репутация.

Реальность. Для большинства работодателей и служб безопасности финансовое состояние не имеет значения (опять же, не распространяется на руководящие должности). Стоит ли задумываться о том, что скажут про вас коллеги и знакомые, если на кону стоит ваше финансовое оздоровление?

Страх №4. Будут проблемы с работой из-за банкротства.

Реальность: Проблемы при устройстве на работу могут быть только в том случае, если вы хотите устроиться на должность связанную с финансами и страхованием.

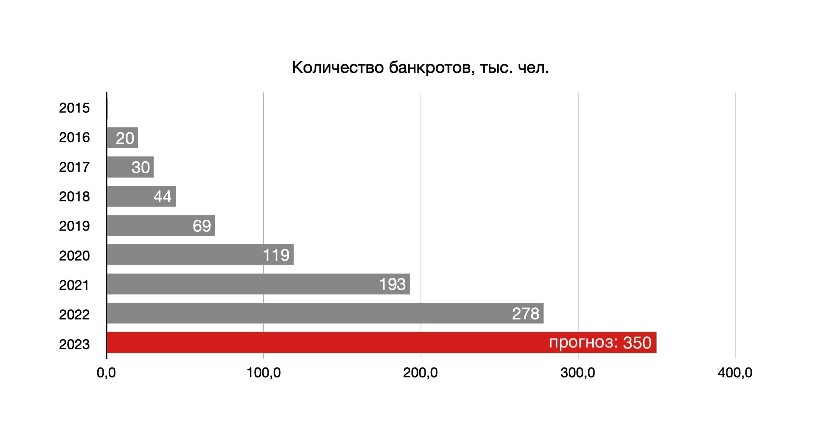

Статистика банкротства в России

Статистика банкротства физических лиц в России — актуальная и важная тема. Согласно последним данным в 2022 году суды признали несостоятельными 278,1 тыс. граждан, что на 44,2% больше показателей предыдущего года. Этот показатель является самым высоким за последние пять лет.

Ежегодное количество банкротств в России начиная с 2015 года

В открытой картотеке завершенных дел арбитражного суда можно найти известных политических личностей, депутатов, чиновников и госслужащих, которые по тем или иным причинам (в основном — неуплата налогов) не смогли рассчитаться со своими задолженностями. Среди них:

- Михеев Олег — депутат Государственной думы;

- Гаффнер Илья — депутат Свердловского Заксобрания;

- Пасяда Николай — вице-губернатор правительства Ленобласти;

- Нелюбин Владимир — депутат Заксобрания;

- Митрофанов Алексей — депутат Госдумы.

Главной причиной банкротства является невозможность возврата кредитных обязательств перед банками. Это связано с ухудшением экономической ситуации в стране, потерей работы или снижением доходов.

В России существует законодательство, которое позволяет физическим лицам подать на банкротство и начать процесс финансовой реабилитации. Однако, несмотря на это, далеко не все граждане знакомы с процедурой и действиями, которые нужно предпринять при банкротстве.

Для предотвращения банкротства физических лиц необходимо обратить внимание на правильное распределение своих финансов, следить за своей кредитной историей, а также знать свои права и обязанности при заключении кредитного договора.

В целом, анализ статистики банкротства физических лиц показывает, что уровень экономического развития страны влияет на финансовую стабильность населения.

Варианты избавления от долгов без суда

В обществе сформировались самые страшные слухи о процедуре банкротства, поэтому нежелание обращаться за помощью и законно списывать долги через суд обоснованы именно личными страхами.

Чтобы избежать судебного заседания, изучите несколько вариантов решения долговой проблемы:

- Рефинансирование долга. Попробуйте поискать удобные программы рефинансирования в сторонних банках, которые снижают процентную ставку (а как следствие – переплату). Погасить один кредит по одному расчетному счету будет гораздо проще.

- Кредитные каникулы. Многие банки предлагают специальный “перерыв”, который позволит вам временно освободиться до долгов и капающих процентов. Условия таких каникул определяются индивидуально.

В обоих случаях вам придется предоставить банку документы, подтверждающие вашу временную неплатежеспособность, например: длительный больничный, снижение заработной платы, понижение в должности и т. д.

Можно ли обойтись без юриста?

Желая сэкономить на услугах юридических компаний, должники отказываются от посторонней помощи и пытаются пройти процедуру банкротства самостоятельно, часто даже не догадываясь о возможных проблемах.

Некоторым гражданам проходить данную процедуру мешают различные обстоятельства, а для кого-то это просто невыгодно, поэтому консультация с грамотным юристом поможет вам разобраться в таких вопросах, как:

- действительно ли я подхожу для данной процедуры?

- будет ли реализовано мое имущество?

- повлияет ли банкротство на супруга(у)?

- существуют ли альтернативные варианты списания долга?

Оптимальный вариант – найти многофункциональную юридическую компанию, которая длительное время ведет свою деятельность и может предоставить не только профессиональную консультацию, но и полный комплекс необходимых услуг:

- помощь со сбором документов и справок;

- составление искового заявления;

- представительство в суде;

- подбор финансового управляющего.

Если вы оказались в долговой яме, из которой тяжело выбираться в одиночку, оставьте заявку на получение бесплатной юридической консультации.

Содержание

Оставьте заявку

на консультацию юриста

на консультацию юриста